{kind=link}

✔ Et voilà, publié au Moniteur belge (25 février), les montants pour le calcul de l’impôt ont été indexés (pas tous : certaines dépenses déductibles sont ‘gelées’ comme les épargnes pension, les déductions pour maison passive, basse énergie, etc…)

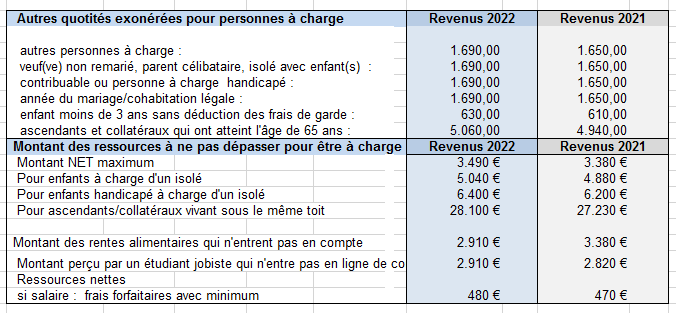

Voici un aperçu rapide des montants pour les revenus 2022.

Pas de grands changements, à part les frais de garde des enfants dont le montant déductible est désormais de 14,40 € maximum par jour de garde. A noter aussi, que les attestations (sauf dérogation obtenue) devront être remplies par les crèches, écoles, etc.. directement via les applications du SPF Finances. Elles devraient donc se retrouver dans l’application tax-on-web.

Les tranches d’imposition et les quotités exemptées :

Il faut d’abord calculer l’impôt du sur base du 1er tableau, ensuite calculer la réduction d’impôt (suivant l’état civil et le nombre de personnes à charge), le montant obtenu ainsi se déduit du 1er et donne le résultat final.

Nous avons repris quelques exemples dans notre article (que nous mettrons à jour prochainement) :

📌 Lien vers notre article : https://phc-expert.be/download/13/echo-taxes/1727/impot-des-personnes-physiques-2.pdf

Les frais forfaitaires des salariés (30% de la rémunération brute) sont fixés à un plafond de 5.040 € (4.920 en 2021).

Pour les dirigeants de sociétés (3% de la rémunération brute), ils sont maintenant d’un maximum de 2.660 € (2.590 en 2021)

Le montant maximum pour la pension libre complémentaire pour indépendant est fixé à 3.447,62 € (3.302,77 € avant), si elle est sociale : 3.966,67 € contre 3.800,01 en 2021.

Pour les montants ‘gelés’ : le montant maximum de l’épargne pension reste fixé à 990/1270 € suivant la formule choisie. Le montant exonéré de précompte mobilier des carnets d’épargne est de 980 €. Le montant des dividendes ayant subi le précompte mobilier récupérable via la déclaration fiscale privée reste fixé à 800 €.

Vous cherchez la liste de tous les montants indexés ? C’est ici !