{kind=link}

⏹️ Le Moniteur belge vient de publier le modèle qu’il faudra désormais joindre à sa déclaration fiscale. Il s’agit d’une toute nouvelle obligation déclarative qui vient s’ajouter au nombre croissant de ces différentes obligations. La liste s’allonge …

Le fisc veut s’assurer qu’il est en mesure de taxer correctement les revenus qu’un propriétaire tire de ses immeubles donnés en location, et donc fait peser une nouvelle obligation via une annexe qu’il faudra joindre à sa déclaration de revenus.

⏹️En effet, selon que l’immeuble soit loué à des particuliers (pour y résider) ou à des sociétés ou indépendants ( pour l’exercice d’une activité professionnelle), les revenus sont taxés différemment. Les revenus de la location d’un immeuble à des fins professionnelles génèrent presque toujours un impôt plus important pour le propriétaire.

Exemples ? (taxation à l’impôt des personnes physiques)

◾Les immeubles donnés en location à des personnes qui ne l’affectent pas à des fins professionnelles sont taxés (en plus du précompte immobilier) sur base du revenu cadastral, indexé chaque année, majoré de 40 % – ceci vaut aussi pour les résidences secondaires qui ne seraient pas louées.

Exemple : (location privée)

Le revenu cadastral (non indexé) d’un immeuble est de 1.000 € (loyers perçus 10.000 €),

Le coefficient d’indexation pour 2024 est de 2,1763

Le montant imposable sera de : 1.000 x 1.4 x 2,1763 = 3.406,82 € (quel que soit le loyer perçu)

◾Les immeubles donnés en location à des professionnels (commerces, bureaux, entrepôts, etc.…) sont taxés sur base des revenus perçus, diminués de charges forfaitaires de 40% sans que ces charges ne puissent excéder la formule suivante :

Charges maximum = Revenu cadastral indexé (coefficient de 5,46 pour 2024) x 2/3

Exemple : location de bureaux, magasins (le même immeuble que l’exemple ci dessus)

Revenu cadastral non indexé : 1.000 €

Loyers annuels obtenus : 10.000 €

Donc : charges forfaitaires à déduire

40 % de 10.000 = 4.000 mais limitées à 1,000 x 5,46 x 2/3 : soit 3.640,00 €

Revenu immobilier taxable = 10.000 (loyers) – 3.640 (charges) = 6.360 €

A loyers perçus égaux : la base de calcul de l’impôt est 3.406 € si loué à des particuliers et 6.360 € si loué à des fins professionnelles.

Le montant obtenu s’ajoute aux autres revenus et est donc taxé aux taux progressifs de l’impôt.

◾Et à l’impôt des sociétés ? (ISoc)

Tous les revenus (loués ou pas à des fins professionnelles) sont taxés. Donc les loyers sont taxés mais déduction faite des frais professionnels réels (pas de montant forfaitaire dans ce cas)

Et donc le fisc entend surveiller l’application correcte du régime fiscal qui se rattache à ces revenus immobiliers.

Cette obligation débute à partir des revenus 2023 (la prochaine déclaration fiscale donc)

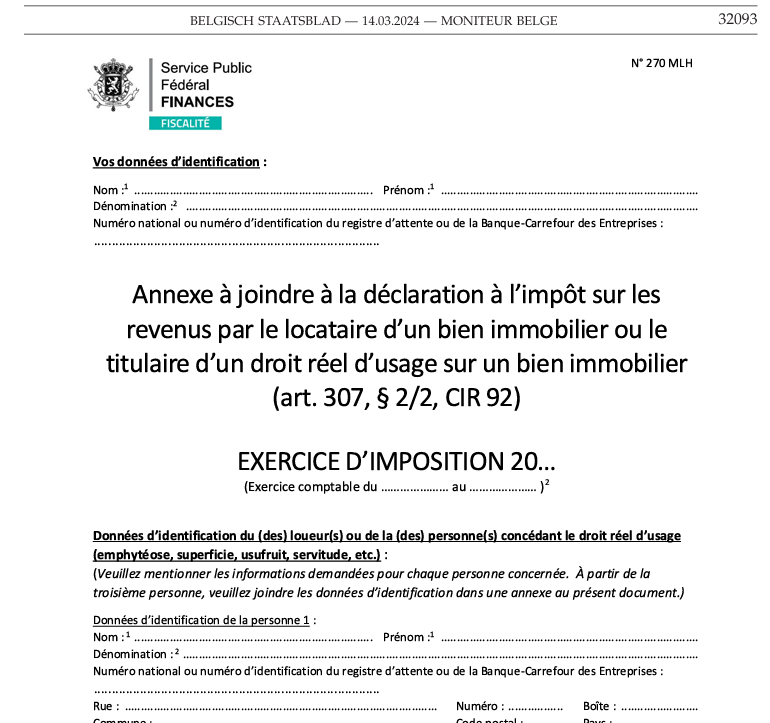

📌Le locataire devra désormais joindre une annexe à sa déclaration fiscale avec les détails utiles à l’administration pour taxer ces revenus immobiliers.

📌 Cette mesure ne vise que les contribuables (IPP/ISOC) qui déduisent ces loyers à titre de charges professionnelles. Les contribuables assujettis à l’Impôt des Personnes Morales (IPM) en sont dispensés.

⏹️ Extraits : « … 𝘓𝘢 𝘮𝘦𝘴𝘶𝘳𝘦 𝘪𝘮𝘱𝘰𝘴𝘦 𝘢𝘶𝘹 𝘭𝘰𝘤𝘢𝘵𝘢𝘪𝘳𝘦𝘴 𝘵𝘦𝘯𝘶𝘴 𝘥𝘦 𝘥𝘦́𝘱𝘰𝘴𝘦𝘳 𝘶𝘯𝘦 𝘥𝘦́𝘤𝘭𝘢𝘳𝘢𝘵𝘪𝘰𝘯 𝘢̀ 𝘭’𝘪𝘮𝘱𝘰̂𝘵 𝘴𝘶𝘳 𝘭𝘦𝘴 𝘳𝘦𝘷𝘦𝘯𝘶𝘴, 𝘲𝘶’𝘪𝘭𝘴 𝘴𝘰𝘪𝘦𝘯𝘵 𝘢𝘴𝘴𝘶𝘫𝘦𝘵𝘵𝘪𝘴 𝘢̀ 𝘭’𝘪𝘮𝘱𝘰̂𝘵 𝘥𝘦𝘴 𝘱𝘦𝘳𝘴𝘰𝘯𝘯𝘦𝘴 𝘱𝘩𝘺𝘴𝘪𝘲𝘶𝘦𝘴, 𝘢̀ 𝘭’𝘪𝘮𝘱𝘰̂𝘵 𝘥𝘦𝘴 𝘴𝘰𝘤𝘪𝘦́𝘵𝘦́𝘴, 𝘢̀ 𝘭’𝘪𝘮𝘱𝘰̂𝘵 𝘥𝘦𝘴 𝘱𝘦𝘳𝘴𝘰𝘯𝘯𝘦𝘴 𝘮𝘰𝘳𝘢𝘭𝘦𝘴 𝘰𝘶 𝘢̀ 𝘭’𝘪𝘮𝘱𝘰̂𝘵 𝘥𝘦𝘴 𝘯𝘰𝘯-𝘳𝘦́𝘴𝘪𝘥𝘦𝘯𝘵𝘴, 𝘥𝘦 𝘧𝘰𝘶𝘳𝘯𝘪𝘳 𝘥𝘦𝘴 𝘪𝘯𝘧𝘰𝘳𝘮𝘢𝘵𝘪𝘰𝘯𝘴 𝘴𝘶𝘳 𝘭𝘦 𝘣𝘪𝘦𝘯𝘴 𝘱𝘳𝘪𝘴 𝘦𝘯 𝘭𝘰𝘤𝘢𝘵𝘪𝘰𝘯, 𝘭𝘦 𝘭𝘰𝘺𝘦𝘳 𝘦𝘵 𝘭𝘦𝘴 𝘢𝘷𝘢𝘯𝘵𝘢𝘨𝘦𝘴 𝘭𝘰𝘤𝘢𝘵𝘪𝘧𝘴 𝘢𝘵𝘵𝘳𝘪𝘣𝘶𝘦́𝘴 (𝘪𝘯𝘥𝘦𝘮𝘯𝘪𝘵𝘦́𝘴 𝘭𝘰𝘤𝘢𝘵𝘪𝘷𝘦𝘴) 𝘦𝘵 𝘭’𝘪𝘥𝘦𝘯𝘵𝘪𝘵𝘦́ 𝘥𝘶 𝘭𝘰𝘶𝘦𝘶𝘳 𝘥𝘢𝘯𝘴 𝘶𝘯𝘦 𝘢𝘯𝘯𝘦𝘹𝘦 𝘢̀ 𝘭𝘦𝘶𝘳 𝘥𝘦́𝘤𝘭𝘢𝘳𝘢𝘵𝘪𝘰𝘯. 𝘓𝘦𝘴 𝘪𝘯𝘥𝘦𝘮𝘯𝘪𝘵𝘦́𝘴 𝘢𝘶 𝘴𝘦𝘯𝘴 𝘭𝘢𝘳𝘨𝘦 𝘢𝘵𝘵𝘳𝘪𝘣𝘶𝘦́𝘦𝘴 𝘱𝘢𝘳 𝘭𝘦 𝘤𝘰𝘯𝘵𝘳𝘪𝘣𝘶𝘢𝘣𝘭𝘦 𝘱𝘰𝘶𝘳 𝘶𝘯 𝘥𝘳𝘰𝘪𝘵 𝘥’𝘦𝘮𝘱𝘩𝘺𝘵𝘦́𝘰𝘴𝘦, 𝘶𝘯 𝘥𝘳𝘰𝘪𝘵 𝘥𝘦 𝘴𝘶𝘱𝘦𝘳𝘧𝘪𝘤𝘪𝘦, 𝘶𝘯 𝘥𝘳𝘰𝘪𝘵 𝘥’𝘶𝘴𝘶𝘧𝘳𝘶𝘪𝘵 𝘰𝘶 𝘶𝘯𝘦 𝘴𝘦𝘳𝘷𝘪𝘵𝘶𝘥𝘦 𝘥𝘰𝘪𝘷𝘦𝘯𝘵 𝘦́𝘨𝘢𝘭𝘦𝘮𝘦𝘯𝘵 𝘦̂𝘵𝘳𝘦 𝘥𝘦́𝘤𝘭𝘢𝘳𝘦́𝘦𝘴. 𝘗𝘰𝘶𝘳 𝘭𝘦𝘴 𝘤𝘰𝘯𝘵𝘳𝘪𝘣𝘶𝘢𝘣𝘭𝘦𝘴 𝘢𝘴𝘴𝘶𝘫𝘦𝘵𝘵𝘪𝘴 𝘢̀ 𝘭’𝘪𝘮𝘱𝘰̂𝘵 𝘥𝘦𝘴 𝘱𝘦𝘳𝘴𝘰𝘯𝘯𝘦𝘴 𝘱𝘩𝘺𝘴𝘪𝘲𝘶𝘦𝘴 𝘰𝘶 𝘢̀ 𝘭’𝘪𝘮𝘱𝘰̂𝘵 𝘥𝘦𝘴 𝘯𝘰𝘯-𝘳𝘦́𝘴𝘪𝘥𝘦𝘯𝘵𝘴/𝘱𝘦𝘳𝘴𝘰𝘯𝘯𝘦𝘴 𝘱𝘩𝘺𝘴𝘪𝘲𝘶𝘦𝘴, 𝘤𝘦𝘵𝘵𝘦 𝘰𝘣𝘭𝘪𝘨𝘢𝘵𝘪𝘰𝘯 𝘯𝘦 𝘴’𝘢𝘱𝘱𝘭𝘪𝘲𝘶𝘦 𝘲𝘶𝘦 𝘭𝘰𝘳𝘴𝘲𝘶𝘦 𝘭𝘦𝘴 𝘪𝘯𝘥𝘦𝘮𝘯𝘪𝘵𝘦́𝘴 𝘭𝘰𝘤𝘢𝘵𝘪𝘷𝘦𝘴 𝘰𝘶 𝘭𝘦𝘴 𝘪𝘯𝘥𝘦𝘮𝘯𝘪𝘵𝘦́𝘴 𝘱𝘰𝘶𝘳 𝘶𝘯 𝘥𝘳𝘰𝘪𝘵 𝘳𝘦́𝘦𝘭 𝘥’𝘶𝘴𝘢𝘨𝘦 𝘴𝘰𝘯𝘵 𝘥𝘦́𝘥𝘶𝘪𝘵𝘦𝘴 𝘦𝘯 𝘵𝘰𝘶𝘵 𝘰𝘶 𝘦𝘯 𝘱𝘢𝘳𝘵𝘪𝘦 𝘦𝘯 𝘵𝘢𝘯𝘵 𝘲𝘶𝘦 𝘧𝘳𝘢𝘪𝘴 𝘱𝘳𝘰𝘧𝘦𝘴𝘴𝘪𝘰𝘯𝘯𝘦𝘭𝘴 𝘳𝘦́𝘦𝘭𝘴 «

👁️ Pour les détails pratiques : lire le texte complet (lien en bas de texte)

📌 Lien vers le texte complet :

https://phc-expert.be/wp-content/uploads/2024/03/annexes-DF-2.pdf

📌 Lien vers la circulaire du fisc :