{kind=link}

⚠️ NEW : Fiscalisation des frais de véhicule

Depuis le 1er janvier 2026, les ASBL (et autres organisations soumises à l’impôt des personnes morales) devront ajouter à leur base imposable les frais liés à leurs véhicules.

Elle devront s’acquitter d’un impôt de 25 % sur les dépenses de véhicules thermiques, pour les véhicules électriques ce sera une taxation progressive.

Jusque fin 2025 (pour les ASB)L, seules les mises à disposition de véhicules entraînaient une taxation, calculée sur 17 % ou 40 % de l’avantage en nature accordé . À partir de 2026, toutes les dépenses liées à un véhicule devront être prises en compte : amortissements, loyers de leasing, carburant ou électricité, entretien, assurances, taxes de circulation…

Cette nouvelle règle s’appliquera aux véhicules achetés, loués ou pris en leasing à partir du 1er janvier 2026. (c’est la date de signature du contrat ou de la commande qui fait foi).

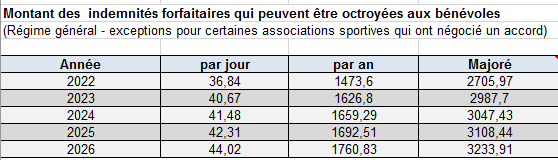

⚠️ Indemnités pour les bénévoles , montants indexés en 2026

L’indemnité forfaitaire octroyée aux bénévoles dans les associations ne peut dépasser le montant journalier de 44,02 € en 2026 avec un plafond maximum annuel de 1.760,83 €

⚠️ Elle est majorée pour :

- Entraineur sportif, professeur de sport, coach sportif, arbitre, membre du jury, steward,

responsable du terrain, signaleur ; - Garde de nuit, garde de jour pour les personnes ayant besoin d’aide ;

- Transport non urgent de patients couchés.

📌 Ces montants sont une limitation par bénévole. Si celui-ci preste pour différentes ASBL, les indemnités forfaitaires sont plafonnées sur un montant annuel toutes associations confondues. L’ONSS et le fisc utilise ces mêmes plafonds.

Et de l’obligation d’information à fournir par l’ASBL aux bénévoles actifs (via une ‘note d’information’) pour éviter son éventuelle mise en cause.

📌 Si ces règles sont respectées, ces montants ne seront pas imposés pour le bénéficiaire. Ils ne sont pas à reprendre dans une déclaration fiscale et ne doivent pas faire l’objet d’une fiche fiscale par l’ASBL.

Si le bénévole dépasse le montant supérieur au maximum légal, la totalité de l’indemnité sera considérée comme un revenu professionnel et ajouté aux autre revenus pour établir l’impôt, ce qui peut conduire a un impôt entre 25 et 50% suivant le total des autres revenus professionnels recueillis pendant l’année.

ℹ️ Il est possible de cumuler ces forfaits avec une intervention dans les frais de déplacement pour un maximum de 2.000 km, pour utilisation de la voiture privée du bénévole, une indemnité forfaitaire pour déplacement en vélo de 0.24 €/km ou encore le remboursement des frais de transport en commun sur base des tickets (frais réels).

ℹ️ Montant indexé de l’indemnité kilométrique : (indexé régulièrement – il s’agit d’un montant maximum, l’ASBL peut bien entendu verser un montant inférieur)

Pour la période du 01/10/2025 au 31/12/2025 : 0,4312 €

Pour la période du 01/01/2026 au 31/03/2026 : 0,4326 €

⏭️ Lien vers la circulaire (2026/C20) publiée sur FISCONET